APLN Jual Mal CP. Apakah Menjadi Menarik?

.jpeg)

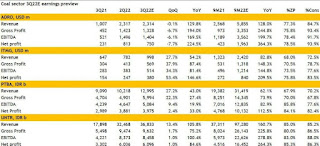

Fokus ke key variables saja. Saya compare 22Q2 and 22Q3. Artikel ini akan membahas dari sisi earning power. Kalau dari segi asset play memang betul dia murah. Namun apakah perusahaan akan mampu mencetak laba signifikan di masa mendatang? Step 1: What Happened? Jual CP 4,08T dan COGS 1,06T maka laba 3,02T. Ini story utama dia kan. Dan benar di aset, properti investasi (mal, kantor, ruko, hotel) ada penurunan 1,09T. Trus duitnya kemana? Kalau saya cek cash flow statement ketemu CFO 22Q3 only 3,8T. Artinya duitnya dia udh dapet ya. Tapi kenapa cash dia cuma berubah dari 1,04T jadi 1,76T alias cuma naik 720M? Bukannya harusnya naik 4T? Step 2: Hutang Berbunga Hutang yang berbahaya itu hutang berbunga. Kalau istilah saya HOPSS (pas les privat, ada bljr ini nanti). Compare lah HOPSS mereka 22Q2: 10,19T 22Q3: 8,37T So hutang berbunga ada berkurang 1,82T, and cash nambah 720M. Totalnya 2,54T. Padahal tadi terima duit 4T. And logicnya hutang sebejibun harusnya duit lari ke cash/ lunasi hutang d...

.png)